Npl, stime col trucco : i conti non tornano

Tratto da Lettera 43

Saputo e risaputo, discussioni e confronti, parole su parole, libri, saggi, riviste economiche, articoli, servizi in tivù per esprimere ogni volta in modo diverso il problema più grande del sistema bancario italiano: i cosiddetti Npl, Non performing loans (crediti in sofferenza).

E pensare che per una serie di errori di valutazione creditizia delle banche, di cui abbiamo più volte parlato su queste colonne, la nostra economia è quasi alla deriva.

Il ragionamento è molto semplice, ma non lineare: l’Italia è principalmente composta da Pmi (piccole e medie imprese rappresentano circa l’85-90% di tutto il tessuto industriale del Paese) che sono i principali clienti delle banche nostrane. Principali non solo per la numerosità, ma anche per un altro motivo che tenterò di spiegare.

Per l’Abi, le Pmi rappresentano il 97% dei clienti ‘cattivi’

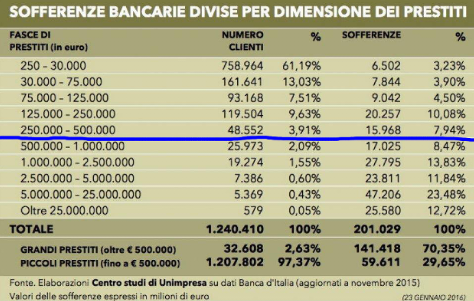

Secondo i dati diffusi dall’Abi, le Pmi che hanno ‘crediti a sofferenza’ (non riescono a restituire integralmente e in tempi brevi il credito) rappresentano circa il 97% dei clienti ‘cattivi’ mentre il 3% circa del contenzioso è in mano alle grandi imprese.

Ecco la parte non lineare. Secondo l’ultimo rilevamento, le banche hanno circa 200 miliardi di crediti in sofferenza, cioè già iscritti a bilancio come crediti di difficile recupero, ma si stima, così come già ribadito su queste colonne, che quelli ‘effettivi’ siano quasi il doppio. Questo perché i crediti che già si sapeva di non poter recuperare (effettivamente in sofferenza) venivano (vengono) iscritti sotto la voce “crediti ristrutturati” o “incagli” o addirittura ancora ‘in bonis’.

Il 70% di questi 200 miliardi è riconducibile a clienti compresi nella nicchia delle grandi imprese, precisamente a quel 3% appena accennato.

I CONTI NON TORNANO. Ricordiamoci inoltre anche un altro dato più volte ribadito dagli uffici studi delle banche (e ripreso dai media con limitati approfondimenti): il nostro sistema bancario stima mediamente i crediti a sofferenza a un valore pari al 42% di quello facciale.

Tradotto: per ogni 100 euro dati in prestito a chi non può più ridarceli, le banche stimano di farsi restituire 42 euro e portare a casa una perdita (soldi che non vedranno più) di 58 euro.

Gli analisti, e ora anche la Bce, hanno invece ultimamente ribadito che quella stima è sbagliata e sopravvalutata perché, in considerazione di quanto sta vivendo la nostra economia e tenendo conto del reale valore delle garanzie a presidio di quei rischi (per le banche), il concreto apprezzamento di quei crediti non dovrebbe superare il 17-20% .

Quindi, per ogni 100 euro dati in prestito a chi non può più ridarceli, le banche riusciranno a farsi restituire non più di 17-20 euro con una perdita di circa 80 euro.

BUCHI NON INDIFFERENTI. Ne deriva che il bilancio delle banche presenta buchi contabili non indifferenti. Buchi ben nascosti fino a pochi anni fa.

La più logica delle strategie per ridurre i buchi contabili appena accennati sarebbe quella di aumentare il capitale, ma così facendo si ridurrebbe tantissimo il valore delle azioni dei soci che tra l’altro oggi sono più consapevoli dei rischi che corrono e soprattutto delle subdole pressioni che ricevono in occasione degli aumenti di capitale.

Ovviamente si è cercato, in questi ultimi anni, di non arrivare mai a un’operazione difficile come l’aumento (e infatti sono praticamente falliti gli ultimi tre). La via più semplice era (ed è) nascondere.

Forse hanno ragione Bce e analisti

Ma torniamo al nostro ragionamento sulla valutazione dei ‘crediti a sofferenza’. Quindi tra la stima delle banche e quella degli analisti ci sono circa 25 basis point di differenza. Non dimenticate questo numero.

E allora qualcosa non torna. Perché alcuni indicatori sembrano così chiari che faccio fatica a pensare che su questi aspetti nessun ufficio studi abbia ragionato.

Innanzitutto, è accertato che anche i dati relativi al default delle imprese dal 2008 a oggi hanno riguardato soprattutto le Pmi. Un fenomeno che non si arresta se si pensa che nel solo primo semestre 2014 stato registrato il fallimento di circa 63 Pmi ogni giorno.

UNA QUESTIONE DI MONITORAGGIO. È altrettanto accertato che la qualità delle garanzie che venivano prestate alle banche dai fideiussori delle Pmi in sede di richiesta di un prestito è stata ‘sopravvalutata’ (altro falso in bilancio?) e soprattutto consapevolmente non monitorata. Ma di questo parleremo nelle prossime settimane.

È sempre accertato che i bilanci delle Pmi (prevalentemente società di persone) non riflettevano la ‘effettiva’ consistenza aziendale. Erano edulcorati e il sistema lo sapeva.

È sicuramente certo che le Pmi avevano un costo finanziario superiore mediamente di circa 8 punti percentuali rispetto alle grandi imprese che, per competenza e capacità, hanno avuto un forte potere negoziale nei confronti delle banche. E infatti le piccole e medie imprese sono quelle che più hanno sofferto il fenomeno dell’usura e degli abusi bancari.

NESSUNO AFFRONTA IL PROBLEMA. E allora, se tutto ciò è vero, forse quel 30% di crediti in sofferenza delle Pmi sarà difficilmente recuperabile. Forse solo il 5% lo sarà?

E forse la svalutazione dei crediti in sofferenza del 25% (30-5%= 25%) proposta dalla Bce e dagli analisti è giusta?

Ma perché nessuno ne parla? Perché nessuno affronta il problema?

Per non svegliare un cane (la piccola impresa) che dorme ancora. E non è consapevole del fatto che, per diritto (i reati commessi dalle banche vanno pagati) e per gli errori di valutazione creditizia fatti dagli istituti di credito (perché, in perfetta buona fede, non approfittarne?), tra poco può negoziare, se ben assistito, il suo debito a una percentuale pari anche al 5-10% del suo totale.

Prima che si accorgano che vi state svegliando però.