Il nuovo esame della Bce? Dimostra che la vigilanza è una farsa

Entro il 2018 le banche, per dimostrare di essere in buona salute, dovranno superare una verifica. Che si basa sull’indice Nsfr. Ma la norma è stata edulcorata in partenza. Ecco il trucco.

Articolo di Vincenzo Imperatore su Lettera43

Una fake news, tanto di moda di questi tempi, il sistema bancario, così abituato alle menzogne, non poteva lasciarsela sfuggire. E la scadenza è vicina. Una scadenza molto importante. Entro il 2018 le banche, per dimostrare di essere in buona salute, dovranno superare un nuovo esame richiesto dalla Banca Centrale Europea. Un esame difficile, e che si basa sull’indice Nsfr. Sigla che sta per Net Stable Funding Ratio. Vi siete mai chiesti come si fa a scoprire se una banca “è in salute”? Ci sono certe “spie”, o meglio segnali, che è possibile individuare con calcoli tecnici, e uno di questi esami si basa proprio sull’indice Nsfr, introdotto dalla Commissione Europea nel 2014, che rischia di fare cadere come birilli molti istituti di credito. Il nuovo “indicatore” è stato voluto dal Comitato di Basilea per dare più solidità al sistema delle banche e rafforzarne la capacità di reagire a eventi traumatici, su un orizzonte di tempo limitato (un anno). Se lo dovessi spiegare a mia figlia Alessandra, che ha 15 anni, direi così: «Questo indicatore deve fare una previsione di ciò che potrebbe succedere ai miei risparmi se tra un anno un terremoto facesse crollare l’edificio dove stava la cassaforte con i miei soldini».

IL REQUISITO IMPOSTO DA BASILEA. L’indice aiuta i tecnici a capire quanta è la liquidità di una banca a disposizione dei risparmiatori (che volessero la restituzione dei loro risparmi), quanto è alto il suo rischio di fallimento, e qual è la soglia di pericolo massimo. Le banche devono rispettarlo, perché così sono le regole. Chi non si adegua rischia grosso. Ma vediamo di che cosa si tratta, e come si calcola, nel dettaglio. Il Net Stable Funding Ratio è il rapporto tra l’ammontare disponibile di provvista stabile di una banca (Available Amount of Stable Funding, con la sigla Asf) e la somma obbligatoria di provvista stabile (Required Amount of Stable Funding, Rsf). Il requisito imposto da Basilea è che questo rapporto sia maggiore del 100% e cioé che il numeratore sia maggiore del denominatore. Per provvista stabile si intendono «i tipi e gli importi di capitale di rischio (ad esempio azioni) e di debito (depositi di risparmio della clientela) che si ritiene costituiscano fonti affidabili di fondi, su un orizzonte temporale di un anno, in condizioni di stress prolungato».

L’ammontare disponibile (Asf) della provvista di una banca è quella parte di patrimonio e di passività affidabili, un tesoretto che non va via facilmente (perché vincolato per una durata superiore ai 12 mesi) e sul quale quindi si può certamente contare entro l’anno. L’ammontare obbligatorio (Rsf), invece, è la somma delle provviste che le banche devono accantonare a fini prudenziali per ordine del Comitato di Basilea. In altri termini si tratta della somma minima di soldi che la banca deve per legge e cautelativamente “mettere da parte” e tenere a disposizione di questi stessi cittadini, nel caso in cui, in presenza di eventi traumatici, rivogliano indietro e prima della scadenza i loro risparmi. Un dettaglio decisivo: questo “salvadanaio” di cautela (denominatore) viene calcolato tenendo presente che la banca quei risparmi li ha prestati ad altri cittadini che potrebbero non restituirli più, per effetto della crisi economica o a causa di altre circostanze. Come sono messe le banche italiane rispetto a questo nuovo obbligo richiesto dalla Bce a partire dal 2018? Malissimo.

UNA LOGICA INSANA. Negli ultimi anni (post fallimento Lehman Brothers), i banchieri, non essendo abituati e preparati a fronteggiare la crisi, sono stati come accecati da una ossessione, quella dei possibili e sistematici bilanci in perdita. Per questo motivo ci si è basati su una strategia commerciale di brevissimo periodo che puntava a racimolare un po’ di utili per i disastrati bilanci traendo profitto da investimenti a medio-lungo termine (mutui e prestiti concessi ai clienti, della durata di oltre 18 mesi) a fronte di una raccolta di fondi dai risparmiatori a breve termine (soldi che entrano nelle casse e ci restano solo o meno di 18 mesi) che solitamente avviene a un tasso più contenuto rispetto alla raccolta a medio e lungo termine. In altre parole, questa “illuminata” strategia commerciale (che conferma la incapacità dei banchieri di gestire situazioni di stress prolungato) si è fondata sulla insana logica del disallineamento temporale tra raccolta e impieghi al fine di ricavare il migliore differenziale tassi.

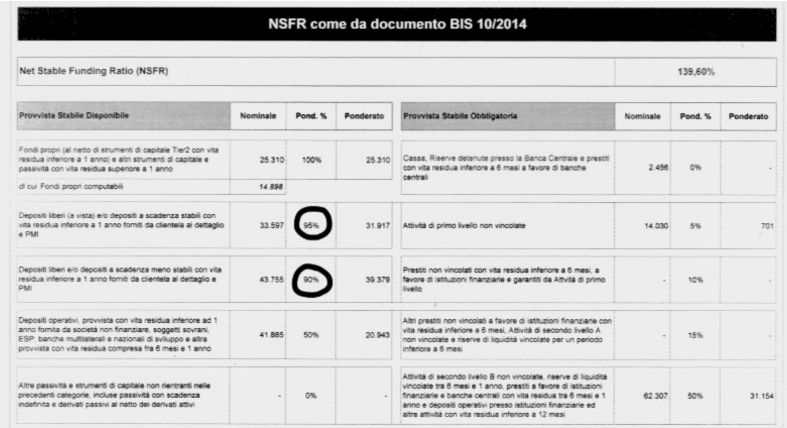

C’È IL TRUCCO. La mia ipotesi, dunque, è che poche banche riusciranno quindi ad avere l’indice Nsfr in regola proprio perché hanno utilizzato i soldi che i cittadini hanno depositato (con l’obiettivo però di poterne chiedere il rimborso anche immediato) prestandoli ad altri clienti (molti dei quali) già in difficoltà economica, che devono invece restituirli dopo tanto tempo. Fin qui, la teoria, le ipotesi appunto. Ipotesi che crollano quando incontro il responsabile Audit di una piccola ma efficiente banca. La sua risposta mi sorprende. «Questa nuova normativa», dice, «è solo una ennesima presa in giro. Hanno fatto una normativa finta. Con un trucchetto, una norma applicativa contenuta dentro la stessa normativa, la norma è già stata edulcorata in partenza». Da manager attento e scrupoloso mi mostra il documento del 2014 del Comitato di Basilea che ha introdotto il Nsfr, poi, abbozzando un sorriso, richiama la mia attenzione su due percentuali che cerchia di proprio pugno: 90% e 95% che mi confermano che “fatta la legge, si è subito trovato l’inganno”. Quale sarebbe quindi l’escamotage pensato da Bce e da Bankitalia per vanificare, dietro l’apparente severità dei propositi, il carattere vincolante dell’indice Nsfr?

Per far sì che tutte le banche sembrino “a posto” e possano (apparentemente) superare l’esame, hanno fatto in modo che dentro la definizione di “provvista stabile disponibile” (il numeratore) le banche possano calcolare sia i fondi con permanenza effettivamente pari o superiore a un anno sia – e questa è la vera anomalia – il 90 per cento dei depositi liberi a scadenze inferiori a un anno. «In sostanza, qui la legge già si contraddice! Quella che – in teoria – dovrebbe essere una provvista stabile, in realtà – per un cavillo “esecutivo” della stessa normativa – si rivela una provvista non tanto stabile, perché è stato permesso di conteggiare dentro quella provvista anche fondi che così duraturi non sono, visto che possono sparire dalle casse della banca prima di un anno». E tutto ciò «al fine di fare sembrare il sistema bancario migliore di quanto sia. Ecco qual è la responsabilità di chi dovrebbe controllare e non controlla. Qui, di mezzo, c’è addirittura la Bce. Che finge di voler regolare il sistema ma poi, con un piccolo trucco, consente che tutto resti fragile, esattamente così com’è».

LA BCE SI LAVA LA COSCIENZA. Si tratta di responsabilità molto gravi. Se gli stessi indici su cui i risparmiatori dovrebbero basarsi per capire a chi è meglio affidare i propri risparmi risultano “annacquati”, dunque non affidabili, come potranno mai comprendere quanto sofferente è la loro banca? «La sensazione che abbiamo», mi dice il manager, «è che i cosiddetti “controlli” della Bce servano solo a lavarsi la coscienza. L’Eurotower dice alle banche: “Voi attenetevi a queste regole, seguite le modalità (annacquate!) di questo indice, così almeno formalmente siamo a posto. Poi, se dovesse succedere qualcosa, possiamo sempre dare la colpa al mercato, agli eventi mondiali negativi, al contesto generale sfavorevole». Ma perché tutto questo? Lo capiremo la settimana prossima.