Contrastare il rincaro delle spese dei conti correnti si può!

Pochi passi per districarsi nella giungla di postille e condizioni. Con una certezza: dimostrarsi informati è il primo passo e aumenta il vostro potere negoziale.

Articolo di Vincenzo Imperatore su Lettera 43

Nell’ultimo anno i costi per i servizi sui conti correnti bancari, compresi quelli on-line (comunque piu economici), dei 10 principali istituti di credito sono cresciuti in media del 20%. Si tratta di una giungla in cui diventa difficile, per il cittadino comune (e non solo), districarsi perché, contrariamente a quanto si possa immaginare, c’è un eccesso di trasparenza. Sì, proprio cosi, tutto ciò che paghiamo quando entriamo in banca o utilizziamo da casa il conto corrente è indicato nelle 13-15 pagine (!!!) del documento di sintesi allegato all’estratto conto di fine anno. Domiciliazione delle bollette, bonifici, pagamento dei pedaggi, invio delle comunicazioni da parte della banca, carta bancomat, carta di credito e in ogni caso qualsiasi registrazione (scrittura) relativa a qualunque movimento (in entrata e in uscita) sul vostro conto corrente (forse finanche il buongiorno che rivolgiamo al cassiere appena varchiamo la porta della filiale) ha un prezzo che è ben riportato sul documento sopra citato.

UNA GIUNGLA DI POSTILLE. Non esistono quindi costi occulti per il correntista ma tanti e incomprensibili oneri di difficile analisi se si prendono in considerazione singolarmente. Oneri che spesso variano (ovviamente in aumento per il cittadino) in corso d’anno, anche attraverso subdole manovre. Come possiamo difenderci? Esiste un percorso molto più semplice per avere un quadro immediato della situazione, un tracciato che abbiamo tentato di sintetizzare attraverso alcune domande:

Le banche possono cambiare le condizioni dei conti?

Sì, la facoltà delle banche di cambiare le condizioni economiche dei conti correnti è prevista dalla legge, purché venga specificato un giustificato motivo e che questo venga indicato sulla comunicazione (anche estratto conto) inviata al cliente. Inoltre Bankitalia puntualizza che è necessario sempre un legame diretto tra la causa dell’aumento e l’importo della modifica. Per tale motivo Banca d’Italia ha inviato nel 2017 una lettera alle banche in cui specifica quando le modifiche unilaterali non sono efficaci (anomale)perché le banche non hanno rispettato le regole di cui sopra. In altri termini se la banca ti aumenta le spese perche’ vuole riversare sui correntisti i costi della sua inefficienza oppure le spese che ha sostenuto per salvare le sue consorelle, il correntista ha il diritto di reclamare.

Come può il correntista reclamare per l’aumento ingiustificato dei costi del conto corrente?

Per verificare se il tuo caso è uno di quelli indicati come “anomali” da Banca d’Italia si può fare un reclamo alla banca (una semplice mail, meglio se con posta certificata) e poi se non arriva risposta entro 30 gg o ne arriva una non soddisfacente si può fare ricorso all’Arbitro bancario e finanziario, un organo di composizione stragiudiziale delle controversie tra consumatori e banche. Pochi euro per una raccomandata A/R e si ottiene una risposta. A ogni modo, se il comportamento della banca non vi è piaciuto a prescindere e avete perso fiducia, è venuto il momento di cambiare istituto di credito.

Come orientarsi nella giungla dei conti correnti?

Fino a quando non saranno deliberate disposizioni che semplifichino la trasparenza delle comunicazioni ai consumatori (ecco un tema da Commissione bicamerale), per orientarsi nella giungla dei conti correnti occorre armarsi di un minimo di pazienza per:

- 1° passo

Individuare il proprio “profilo di operatività”.

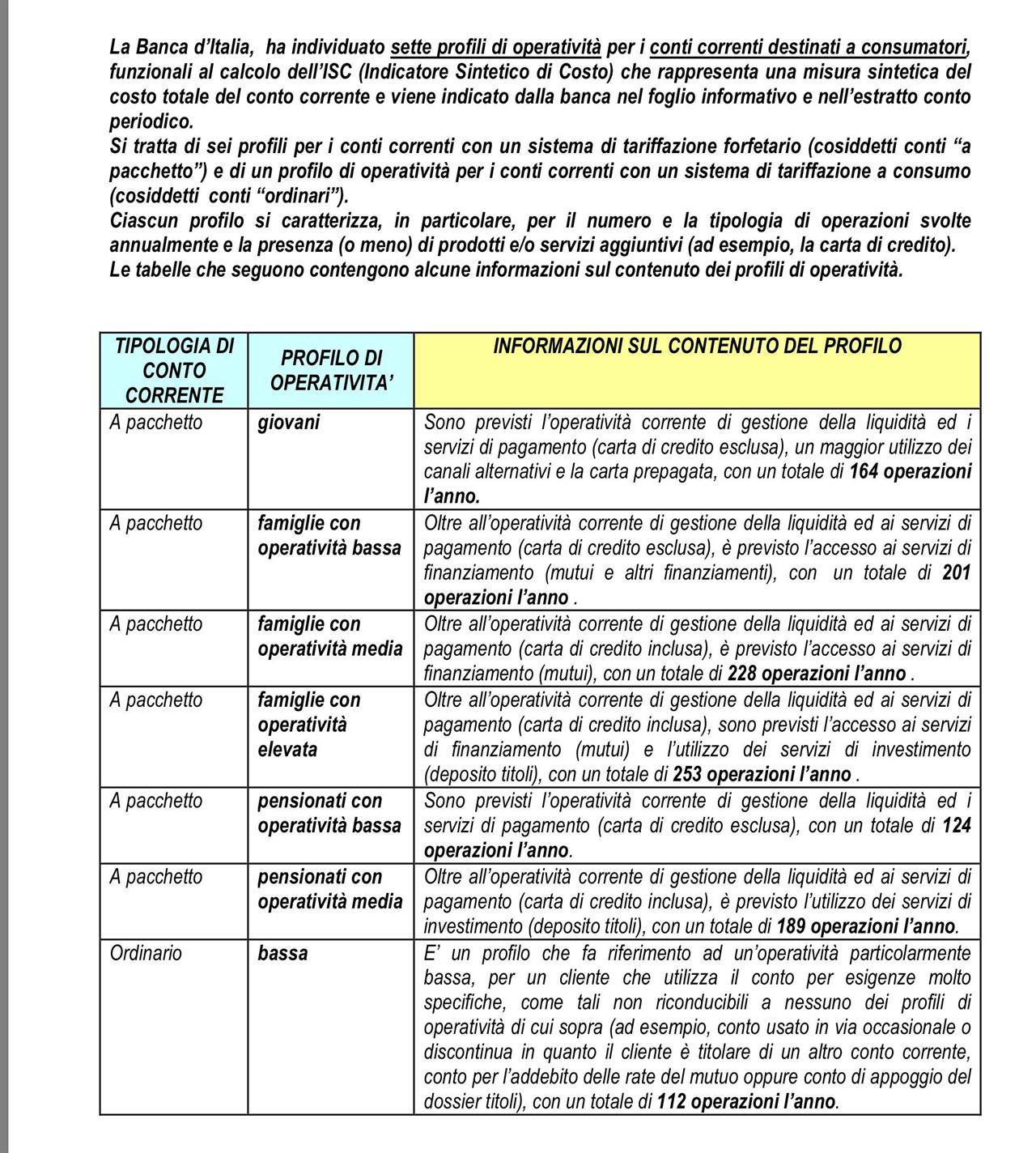

I profili di operatività definiti da Banca d’Italia sono il risultato di un’indagine statistica effettuata nel 2009 e che ha visto, tra l’altro, il coinvolgimento del Consiglio Nazionale dei Consumatori e degli Utenti (Cncu) e dell’Associazione Bancaria Italiana (Abi). L’obiettivo di tale studio è stato quello di individuare gli utilizzi più comuni dei prodotti di conto corrente su particolari e definiti target di clientela. Ciascun “profilo” si caratterizza pertanto per il numero e la tipologia di operazioni svolte annualmente, giacenze medie di conto e per la presenza (o meno) di prodotti e/o servizi aggiuntivi (per esempio la carta di credito).

La Banca d’Italia ha individuato:

a) Sei profili per il cosiddetto “conto a pacchetto” – il tipo di conto oggi più utilizzato – che a fronte di un canone o forfait periodico offre agevolazioni e sconti su alcuni servizi, e talvolta un numero illimitato di operazioni;

b) 1 profilo per il conto corrente “a consumo”, quel tipo di conto il cui costo è direttamente collegato al numero di operazioni effettuate. (operatività molto bassa)

Per capire qual è il profilo di operatività più simile al proprio è necessario porsi una serie di domande, quali:

• apro il conto per esigenze della famiglia o solo per esigenze personali?

• intendo operare allo sportello oppure su internet?

• quante operazioni penso di effettuare al mese?

• ho la necessità di una carta bancomat, carta di credito e/o una carta prepagata?

• ho la necessità di domiciliare le bollette?

• quanti pagamenti faccio mediamente all’anno tramite assegno? Quanti bonifici?

• ho necessità di un deposito amministrato da appoggiare sul conto?

• addebiterò sul conto le rate del mutuo o del prestito?

• mantengo in conto una giacenza media mensile superiore a 5.000 euro?

- 2° passo

Una volta individuato detto profilo, l’Isc costituisce l’indicatore di costo sulla base del quale effettuare la scelta del conto corrente. L’Isc, l’indicatore sintetico di costo, anche chiamato Taeg (tasso annuo effettivo globale) è un valore che fornisce un’indicazione del costo complessivo del conto, considerando tutte (anche quelle non “comprensibili” per il correntista) le spese e le commissioni addebitabili al cliente nel corso dell’anno, esclusi oneri fiscali e interessi. In sintesi, invece di leggervi (se ci riuscite) le 13-15 pagine del documento di sintesi, basta dare un occhiata a questo numero. Tale indicatore viene comunicato dalle banche:

a) nel Foglio Informativo rilevabile sui siti web delle banche. In questo caso l’Isc rappresenta uno strumento di confronto, in fase di apertura del conto, dei costi delle diverse offerte della banca e della concorrenza, calcolato sulla base di profili di operatività definiti da Banca d’Italia. Il numero che esprime l’Isc in nessun caso, ovviamente, rappresenta un costo aggiuntivo da sostenere;

b) nel documento di sintesi dell’estratto conto di fine anno. In questo caso il cliente può confrontare il totale delle spese sostenute nell’anno evidenziate nell’estratto conto al 31 dicembre con i costi orientativi per i profili di operatività riportati nel riquadro «Quanto costa il conto corrente». Una differenza significativa può voler dire che la tipologia di conto del cliente probabilmente non è la più adatta alle sue esigenze; i motivi possono essere molti. In ogni caso, il cliente può andare in banca o su internet per verificare se ci sono offerte più convenienti ogni caso, il cliente può andare in banca o su internet per verificare se ci sono offerte più convenienti.

- 3° passo

In ultima analisi è possibile attivare un «conto di base». Lo prevede una specifica convenzione tra Mef, Banca d’Italia e Abi e tutte le banche dovrebbero averlo. Si tratta di un conto rivolto a consumatori con limitate esigenze di operatività, che ha un canone ridotto e fisso, appena 2 euro al mese, e offre gratuitamente un pacchetto di servizi (bancomat, prelievi allo sportello, bonifici, domiciliazione utenze, e così via) sufficiente a soddisfare molte esigenze. Per i redditi più bassi, sotto gli 8 mila euro di Isee e i pensionati sotto i 18 mila euro lordi è addirittura gratis. Chiedete e se vi dicono che non posseggono questo tipo di prodotto spendete altri pochi euro per un’altra raccomandata A/R all’arbitro bancario e finanziario.

Dimostrate che siete informati perché l’informazione fa potere negoziale.