L’Inps è malato: ma se correte ai ripari attenti alle banche

L’ente previdenziale ha i conti in rosso. Per la nostra tranquillità economica futura servono pensioni complementari. E qui sguazzano istituti di credito e reti di promotori finanziari. Occhio…

Articolo di Vincenzo Imperatore su Lettera43

Lo Sportello affronta questa volta un tema a prima vista lontano dagli argomenti specifici sul mondo delle banche e della finanza. Ma non è così e sarà chiaro arrivando alla fine di questa lettura.

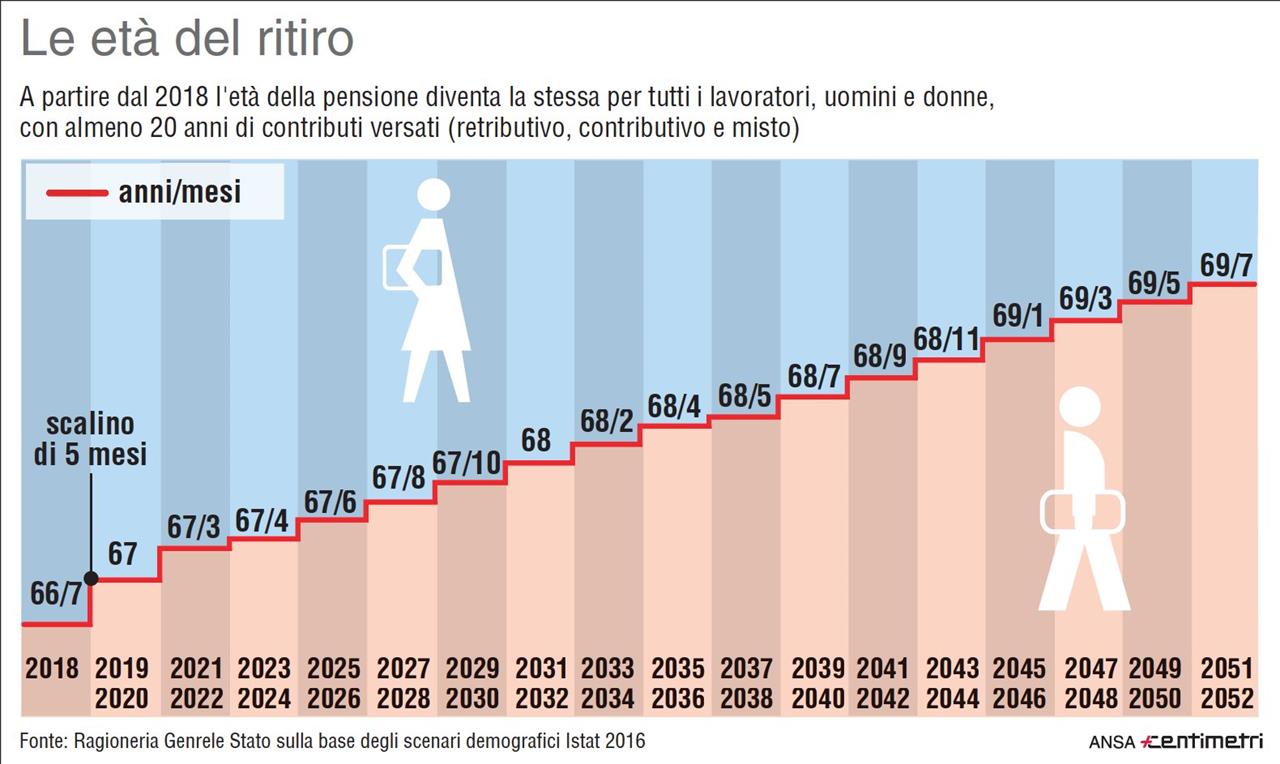

NEI GUAI LA GENERAZIONE DI MEZZO. È inutile girarci intorno: per la “generazione di mezzo” non è più sufficiente versare i contributi all’Inps (l’Istituto nazionale della previdenza sociale) per assicurarsi una certa tranquillità economica una volta cessata l’attività lavorativa. La “generazione di mezzo” rappresenta tutti quei lavoratori che hanno iniziato la loro attività nei primi Anni 90 con la certezza di andare un domani in pensione con il glorioso e munifico sistema retributivo (pensione pari alle ultime retribuzioni ricevute) e si sono invece ritrovati a subire la riforma pensionistica del 1995 (riforma Dini) e passare a un regime pensionistico misto, un po’ retributivo e molto contributivo (pensione calcolata in base ai contributi versati).

LA POPOLAZIONE ITALIANA INVECCHIA. Non si può fare quindi completo affidamento sulla pensione obbligatoria che (faccio parte di quella generazione) ci verrà assegnata un domani. Il nostro sistema previdenziale prevede infatti che i contributi versati ogni mese dai lavoratori di oggi vadano a sostenere chi è già in pensione. Ma con la popolazione che invecchia e la vertiginosa diminuzione dei giovani in grado di versare contributi, il modello non è più sostenibile.

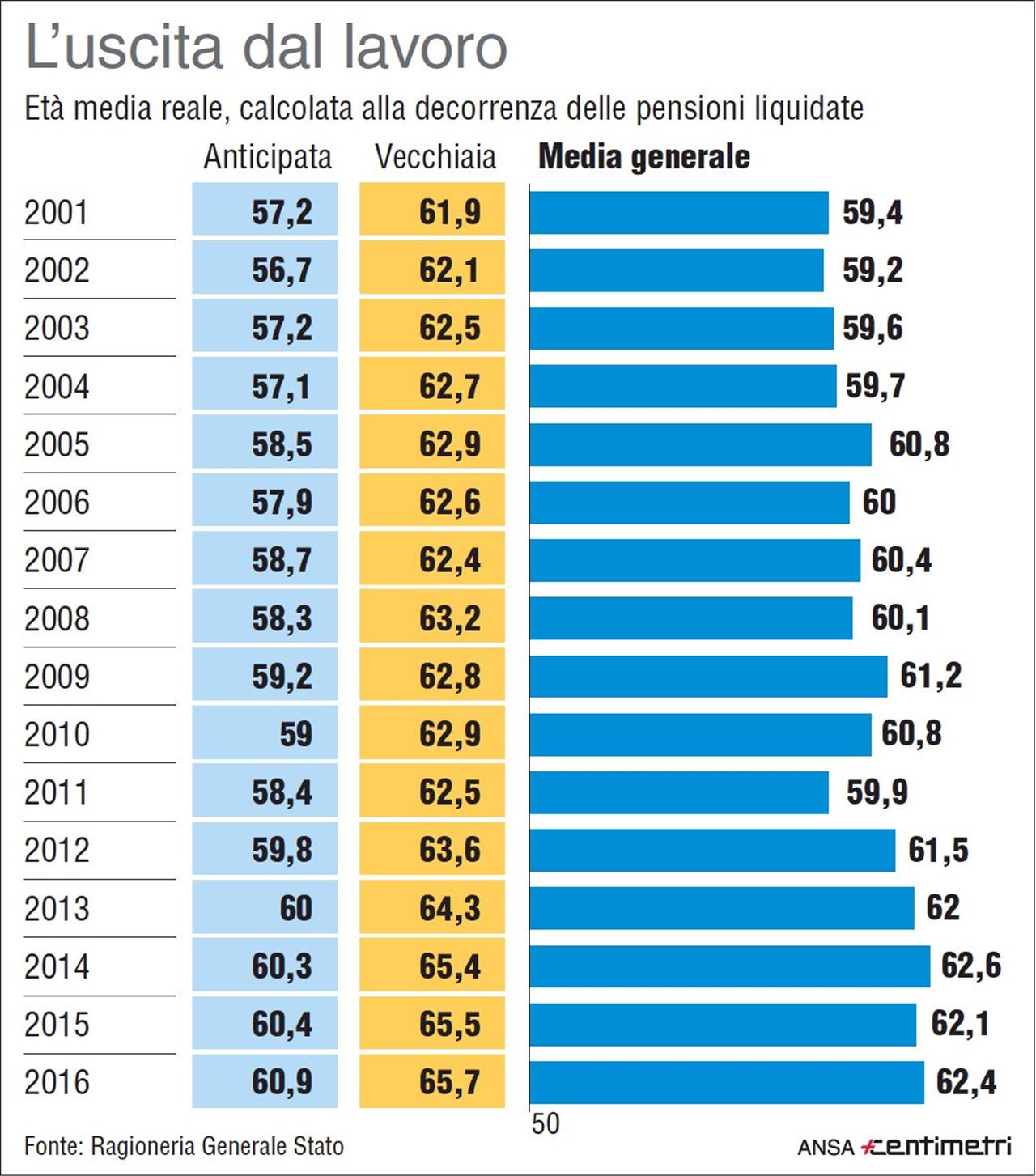

Fanno rabbrividire i dati sul bilancio di previsione dell’Inps per il 2017, trasmessi con la solita competenza e trasparenza dal presidente Tito Boeri al Consiglio di indirizzo e vigilanza, che tuttavia non lo ha ancora approvato. Ricordiamo che questo Consiglio predispone le linee di indirizzo generale e gli obiettivi strategici dell’Inps e approva il bilancio predisposto dal presidente. È composto da 22 membri, designati dalle rappresentanze sindacali dei lavoratori, dei datori di lavoro e dei lavoratori autonomi e nominati con decreto del presidente del Consiglio dei ministri.

VERSO UN DISAVANZO DI 7,9 MILIARDI. Iniziamo dalla gestione della cassa: nonostante l’aumento delle entrate, stimate in 405,2 miliardi di euro, le uscite crescono maggiormente, attestandosi in 411,8 miliardi, che produrrebbero un risultato economico di esercizio in deficit per 6,1 miliardi. Se questo andamento gestionale verrà confermato, a fine 2017 si prevede un disavanzo patrimoniale di 7,9 miliardi, con un peggioramento rispetto al 2016. Anno in cui, per la prima volta, il dato del patrimonio netto è divenuto negativo.

PROBLEMATICHE GIÀ EVIDENZIATE. L’organo di indirizzo e vigilanza dell’ente motiva la bocciatura sottolineando il mancato riscontro di risposte a problematiche già evidenziate, come l’evasione contributiva, la riscossione dei crediti e la gestione del patrimonio immobiliare.

Il dato più allarmante risulta l’andamento negativo del patrimonio, generato da un depauperamento di risorse costante e, anzi, accelerato in seguito all’assorbimento di Inpdap (Istituto nazionale di previdenza e assistenza per i dipendenti dell’amministrazione pubblica) ed Enpals (Ente nazionale di previdenza e assistenza per i lavoratori dello spettacolo) nella pancia dell’Inps (1/1/2012).

IL FLUSSO DALLO STATO AUMENTA. Sulla stampa vari esponenti del mondo politico gettano acqua sul fuoco, ricordando che le prestazioni pensionistiche sono garantite dallo Stato. Tanto è vero che i trasferimenti dal bilancio pubblico nazionale all’Inps continuano ad aumentare (sfiorano i 110 miliardi di euro, dato più aggiornato del 2017). Ma fino a quando può durare?

SPAURACCHIO CREDITI DETERIORATI. Nel bilancio Inps, oltre a una gestione di cassa negativa, spicca l’ammontare dei crediti da contributi (contributi ancora da incassare) pari a 109,7 miliardi. Ma non tutti questi crediti saranno incassati: il 54% degli stessi (59,5 miliardi) sono catalogati come “crediti non performanti”. Tanto è l’ammontare contabile del “fondo svalutazione crediti”, risorse di cui si attende una dubbia o difficoltosa riscossione: non performing loan, si direbbe in gergo bancario.

Collocando la situazione lungo uno spettro temporale più ampio, si calcola che il deterioramento cumulato del valore patrimoniale dell’Istituto potrebbe raggiungere 50 miliardi di euro in cinque anni. Questo sgretolamento di risorse non accenna a frenare, alla luce delle relazioni previsionali di medio termine, che stimano un ulteriore deficit cumulato fino a 56 miliardi nel 2023.

SERVE LA CONSAPEVOLEZZA DI TUTTI. Considerando che la spesa pensionistica incide per il 16% del Prodotto interno lordo (Pil), la preoccupazione reale non deve rivolgersi tanto alla solvibilità dell’ente, ma quanto sulla sostenibilità dei conti del Tesoro. È opportuno aumentare la consapevolezza dei cittadini rispetto a queste tematiche e tenere alta l’attenzione mediatica per chiedere al legislatore interventi di cura risolutiva, onde evitare profonde crisi di sistema.

“Le assicurazioni complementari nate dalla metà degli Anni 90 affiancano – e non sostituiscono – le gestioni previdenziali pubbliche o private (che restano obbligatorie)”

Ma soprattutto il cittadino deve rendersi conto che ormai il ricorso alla “previdenza complementare” è inevitabile. La previdenza complementare identifica un sistema di fondi pensione e assicurazioni private (a carattere collettivo o individuale) nate dalla metà degli Anni 90 che affiancano – e non sostituiscono – le gestioni previdenziali pubbliche o private (che restano obbligatorie) integrando le prestazioni previdenziali da questi erogate al compimento, di regola, dell’età pensionabile.

LA PREVIDENZA ALTERNATIVA? UNA GIUNGLA. Affinché ognuno riesca garantirsi una certa tranquillità economica una volta cessata l’attività lavorativa, conviene correre ai ripari (e farlo alla svelta), optando per una soluzione di risparmio previdenziale complementare. Come sceglierla? Ne esistono di diversi tipi, ognuna con i suoi pro e i suoi contro. È una giungla in cui la fanno da padrone, oltre alle compagnie di assicurazioni, banche e reti di promotori finanziari. Chiaro ora?