Quello che nessuno dice sull’anatocismo

Tratto da Lettera43

Insieme all’usura, altra operazione subdola e illegittima delle banche è l’anatocismo.

Il meccanismo è molto semplice.

Il termine deriva dal greco anà, cioè «di nuovo», e tokòs, che significa «interesse», e consiste nella capitalizzazione degli interessi passivi affinché questi, appunto cumulati al capitale, producano maggiori interessi.

Questa capitalizzazione composta porta a un aumento esponenziale del debito a carico del correntista.

ILLEGITTIMO DAL 2004. Ma facciamo un po’ di storia: la corte di Cassazione, con sentenza del 2004, ha dichiarato illegittimo l’anatocismo bancario.

Sentenza tra l’altro accolta (esattamente 10 anni dopo) anche dal governo Letta (2014) che nel decreto di Stabilità ne dichiarava il divieto.

Le banche però se ne sono sempre infischiate (meglio una condanna in tribunale piuttosto che minori utili) perché, ecco l’alibi, «mancava (e manca) la delibera del Comitato interministeriale per il credito e il risparmio (Cicr, tra i cui membri ci sono Bankitalia e il Tesoro)».

RENZI ”BANCOCENTRICO”. Ora il problema è stato risolto dal governo ”bancocentrico” di Matteo Renzi, pilotato dalla lobby con in testa Intesa SanPaolo, che ha stabilito che l’anatocismo trimestrale sugli interessi convenzionali è stato annullato.

Trimestrale appunto. E quindi, per esclusione, è consentito l’anatocismo annuale.

E sui soli interessi convenzionali, appunto.

E quindi, sulla base della stessa equazione linguistica, è applicabile agli “interessi di mora” .

MANOVRA DA 2 MILIARDI. Ma questo è il racconto che hanno fatto tutti i commentatori che purtroppo (o per fortuna) non hanno vissuto quel mondo e non sanno cosa si nasconde dietro questa manovra che vale circa 2 miliardi di euro di utili per le banche.

La questione dell’anatocismo cela una verità che nessuno potrà mai dire.

Ci rimette chi usa “fidi a breve”

A rimetterci saranno soprattutto le piccole imprese (come racconto in Io vi accuso, edito da Chiarelettere) che utilizzano “fidi a breve” (scoperti di conto corrente, anticipi fatture, sconto cambiali commerciali, anticipi fornitori, ecc) perché si baserà su un artificio che tento di spiegare brevemente.

Ricapitoliamo.

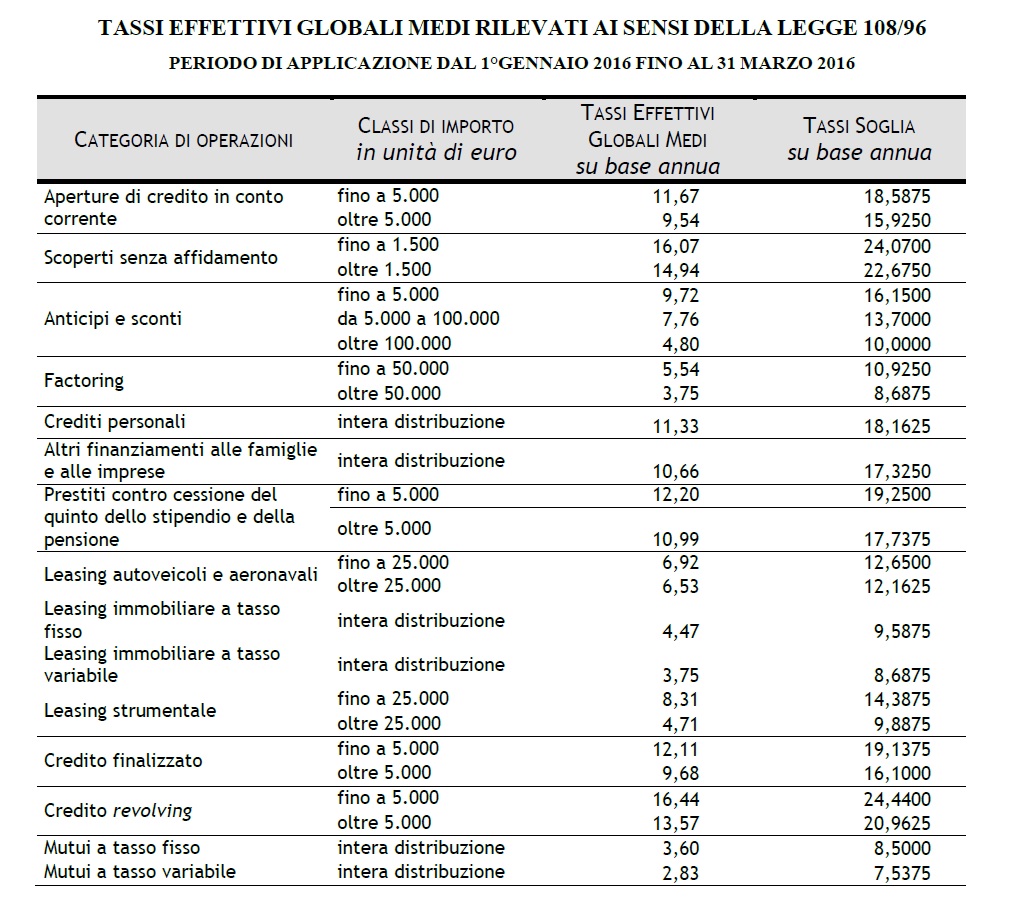

DI ”SANO” NON C’È NULLA. L’anatocismo non si applicherà agli interessi convenzionali, cioè quelli relativi all’utilizzo ‘sano’ (sempre inferiore) delle linee di credito e calcolati sulla base di tassi talvolta negoziati dai clienti e che, seppur superiori alla media europea, comunque si attestano su valori mediani compresi nel range 7-10% come si evince nella tabella della Banca d’Italia che ha rilevato i tassi “medi” nel periodo gennaio-marzo 2016 per le categorie Aperture di credito in conto corrente e Anticipi e sconti (la prima e la terza della tabella) che rappresentano poi il 92% delle forme di assistenza creditizia richieste dalle piccole imprese.

”INTERESSI DI MORA”. L’anatocismo si applicherà invece, ecco il cavillo, agli ‘interessi di mora’: quelli relativi a un utilizzo ‘eccedente’ le linee di credito oppure non fronteggiato da fido (la cosiddetta scopertura o più comunemente definito “rosso”) e calcolati sulla base di tassi non negoziati con i clienti e che sono pari mediamente al doppio di quelli convenzionali (15,5%) come si può invece evincere se si fa riferimento ai tassi medi della seconda categoria della tabella (Scoperti senza affidamento) a cui è possibile assimilare l’utilizzo “non regolare” delle linee di credito.

CHI MANGIA E CHI DIGIUNA. Ma come avviene per tutte le medie, ci sarà qualcuno che mangerà il pollo intero (grandi imprese e imprese facenti capo agli “amici degli amici”) e qualcuno che rimarrà a digiuno (piccole e micro imprese).

Infatti, se esaminiamo per le stesse categorie di cui sopra (nella stessa tabella) le soglie dei tassi massimi applicabili (soglie usura) noterete che i tassi applicabili alle scoperture senza affidamento possono raggiungere anche il 24%. Capito ora.

Le banche incastrano anche chi utilizza i fidi regolarmente

Ma non basta.

Si potrebbe obiettare (chi non conosce quel mondo) che una impresa che utilizza i suoi fidi in maniera regolare non deve temere nulla: falso.

Come spiego nei miei libri, le banche utilizzano ‘strumenti’ ad hoc per applicare interessi di mora anche a chi utilizza i fidi regolarmente.

Come fanno? Con quali “strumenti”?

LA ‘VALUTA’. Il giorno da cui da cui decorre il calcolo degli interessi.

Sugli assegni versati questa viene posticipata mediamente di un lasso di tempo che va da uno a tre giorni.

In tal modo la banca ci guadagna la differenza tra gli interessi che percepisce sul mercato interbancario per il fatto di aver depositato «oggi» l’importo degli assegni versati dal cliente e gli interessi che invece il cliente percepisce dopo giorni.

LA ‘DISPONIBILITÀ ASSEGNI’. indica invece la data dalla quale è concretamente possibile disporre degli importi versati attraverso assegno bancario.

Facciamo un esempio. Se oggi un cliente versa un assegno bancario, quell’importo non sarà subito disponibile.

Lo diverrà solo dopo circa quattro-cinque giorni perché la banca deve cautelarsi di fronte al rischio insolvenza.

Quel lasso temporale di attesa è stabilito in base a un accordo interbancario e serve a tutelare gli istituti di fronte al rischio che quell’assegno risulti privo di copertura.

E fin qui nulla da eccepire. Ma, attenzione, perché da qualche parte si annida la fregatura. Le banche concedono finanziamenti dopo un iter di analisi molto rigido, per cui una volta che un cliente è stato considerato meritevole di affidamento – per guadagnare – fanno di tutto affinché quelle linee di credito siano utilizzate, cioè affinché i soldi dati in prestito vengano spesi.

Poniamo che un’azienda disponga di uno scoperto di conto corrente di 100 mila euro, mai utilizzato, e oggi versi un assegno di 5 mila.

Il cliente è convinto di avere 105 mila euro immediatamente a disposizione. Ma, sebbene la matematica non sia un’opinione, il calcolo, per la banca, è errato.

In realtà, oggi quella stessa azienda ha sempre 100 mila euro: soltanto tra quattro-cinque giorni li avrà tutti a disposizione.

Per cui, se oggi effettua un pagamento, poniamo di 103 mila euro, non solo paga gli interessi che derivano dall’utilizzo della linea di credito (convenzionali), ma paga anche gli interessi extrafido (di mora), perché non è consapevole del fatto che sta utilizzando i soldi della banca oltre la linea di credito concessa.

Avendo lavorato a lungo nelle banche, posso garantire che queste situazioni sono ordinarie e «ben gradite»: gli assegni in circolazione sono tanti e spesso le aziende, appena incassano denaro, versano per saldare debiti pregressi. E il gioco funziona benissimo.

I ‘GIORNI BANCA’. un quantitativo di giorni (non comunicato mai al cliente e di cui abbiamo già parlato in questa rubrica) che la banca, per aumentare il rendimento di ogni singola operazione, aggiunge a suo piacere (assurdo ma è così) a ciascun effetto in scadenza nei fidi per anticipo crediti, allargando così il periodo su cui calcolare gli interessi.

Maggiorando il numero dei giorni, il totale degli interessi sarà più elevato.

E poi c’è la beffa: al momento di aprire un conto, il cliente può «autorizzare preventivamente l’addebito degli interessi debitori sul conto o sulla carta (l’anatocismo, ndr)» passati 60 giorni da quando vengono calcolati. specificando che il cliente «può ritirare l’autorizzazione solo prima che gli interessi vengano addebitati. Altrimenti vanno sul conto e fanno da base per quelli futuri».

È chiaro che l’autorizzazione è un contentino: la banca è la controparte forte nei contratti e avrà vita facile a imporsi.

E non dimentichiamo che nel nostro Paese per le piccole imprese il rapporto utilizzi (i soldi che prendo)/ affidamenti (i soldi che la banca mi mette a disposizione) è pari al 90% circa.

Significa che basta poco per farli andare in ‘rosso’.