Benvenuti nel tragico mondo del bail-in

Tratto da Lettera43

Che il bail-in entrasse in vigore il primo gennaio 2016 era noto, ma che mi venisse ricordato poche ore prima che il nuovo anno arrivasse mi sembrava strano.

31 dicembre, ore 19,30 circa, in auto con la mia famiglia per andare al cenone di Capodanno.

Squilla il cellulare, in arrivo una telefonata da un numero che non corrisponde ad alcun nominativo nella mia rubrica.

LA TELEFONATA DI ARNALDO UNCINI. Dall’altro lato del telefono una voce distinta ma nervosa mi riferisce, subito dopo avermi chiesto conferma se ero l’autore di Io vi accuso, che «il libro è davvero scritto male e pieno di menzogne e che i 14 euro del costo sono stati soldi buttati».

Fermo restando il sacrosanto diritto di critica, rispondo che sono dispiaciuto per lui visto che probabilmente gli ho rovinato il cenone. Quindi gli consiglio di rivenderlo a una bancarella per recuperare parte della spesa.

Dietro mia sollecitazione, prima di salutarci in modo sarcastico ma educato, lui mi dice di chiamarsi Arnaldo Uncini e di venire da Jesi (Ancona).

UNA BANCA POCO SOLIDA. Riprendo senza alcuna reazione la guida dell’auto quando mia figlia, che aveva ascoltato l’intera conversazione, dopo breve ricerca su Google mi fa notare che a tali nome e cognome corrisponde un ruolo: il vice direttore generale della Banca di Credito Cooperativo di Filottrano.

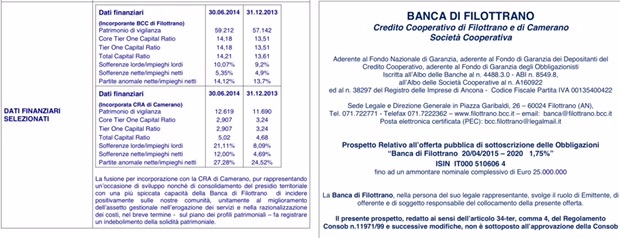

Il giorno dopo faccio un po’ di ricerche e analisi che sicuramente non avrei mai fatto se non “sollecitato” dal signor Ulcini, che ringrazio: rilevo che si tratta di una banca di 18 filiali presenti nelle province di Ancona e Macerata e che, a seguito della fusione per incorporazione della piccola Cassa Rurale ed Artigiana di Camerano, presenta preoccupanti indici di solidità patrimoniale, tra i peggiori dell’intero sistema bancario.

Un Cti del 2,9% quando la soglia minima prevista dalla Bce per le banche italiane è del 10,50%.

Non solo. Quella banca pochi mesi fa ha emesso e collocato un prestito obbligazionario di 25 milioni di euro a cinque anni al tasso, sicuramente non appetibile, dell’1,75% (un Btp stessa scadenza rende circa 0,7% ) precisando nel prospetto informativo che il prestito obbligazionario non è assistito dal Fondo di Garanzia dei depositanti del credito Cooperativo e che è stata richiesta (ma poi ottenuta?) la garanzia del Fondo dei portatori di titoli obbligazionari emessi dalle Bcc, che comunque assicura un impegno massimo di 103.291,38 euro nei confronti di ciascun possessore.

SERVE INFORMAZIONE SUI RISCHI. Un titolo molto illiquido (difficile da vendere, men che meno alla banca stessa che dichiara di non assumersi l’onere del riacquisto), tra l’altro non quotato (non ci sono scambi ufficiali) e senza alcun “rating”. La banca invita gli investitori a prendere attenta visione del prospetto informativo al fine di comprendere i fattori di rischio connessi alla sottoscrizione della obbligazione.

Ora mi chiedo: i sottoscrittori sono tutti consapevoli dei rischi che stanno correndo? Sono stati tutti “profilati” correttamente? Bankitalia ha effettuato i giusti controlli sulla patrimonializzazione della banca? E la Consob, quando ha approvato il prospetto informativo, ha preso atto di tale situazione?

IL CITTADINO DEVE FARSI DOMANDE. I miei sono semplici interrogativi per sviluppare una riflessione (così come accetto la riflessione del signor Ulcini in merito alla qualità del mio libro) che, visto l’ormai dilagante fenomeno delle piccole banche “a rischio”, il cittadino-lettore deve sicuramente porsi.

Così come un autore è soggetto al controllo dei propri lettori che valutano (soprattutto attraverso le vendite) la qualità dei suoi libri, anche i clienti di una banca hanno bisogno di sviluppare un pensiero critico per prendere le giuste decisioni prima che poi sia troppo tardi.

Se le domande in questione daranno risposte positive, restituirò ben volentieri i 14 euro al signor Ulcini. Ma se così non fosse (qualche “precedente” dell’ultima ora soprattutto nelle Marche c’è) allora saremo ben contenti di aver fatto la giusta informazione.